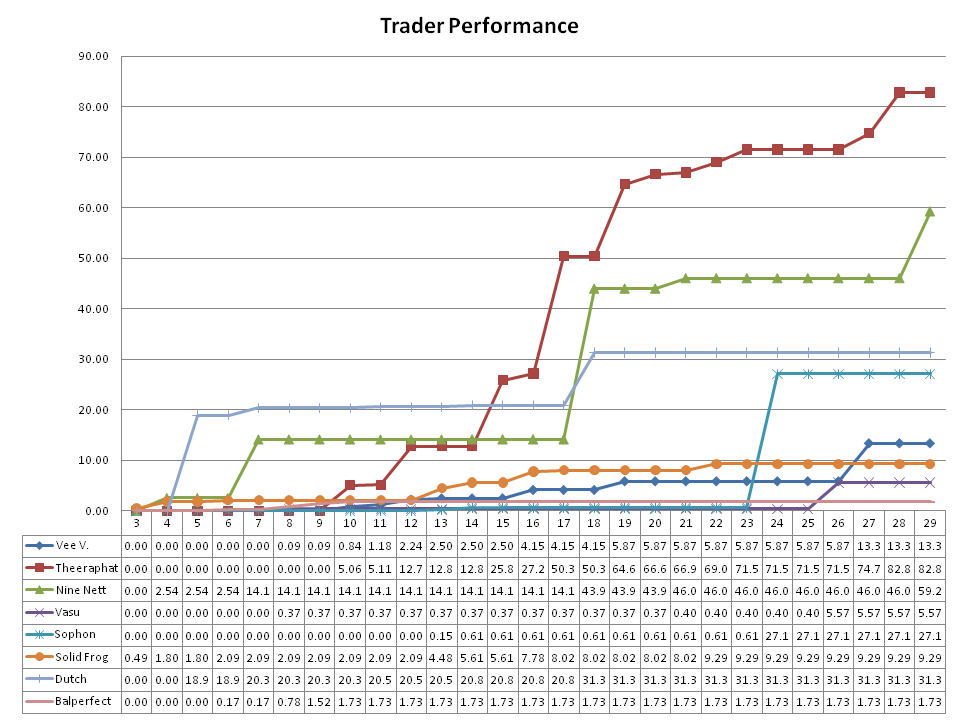

Rule

- Dead Line ในการกำหนด Portfolio Allocation คือ วันจันทร์ 09:30 ตามเวลาประเทศไทย

- เงินไหลเข้าพอร์ต รวมกันทั้งอาทิตย์ต้องไม่มากไปกว่า port allocation

- เงินไหลออกจากพอร์ต รวมกันทั้งอาทิตย์ต้องไม่มากไปกว่า port allocation

- ในกรณีที่ตั้ง port allocation ไว้ต่ำมากๆ จะได้รับความสนใจจากทีมงานมากเป็นพิเศษ

Penalty 1

ในกรณีซื้อหรือขายเกิน portfolio allocation ที่ตัวเองกำหนดไว้ ระบบจำคำนวณ system allocation ให้โดยนำวงเงินที่ใช้จริง บวกกับ ส่วนต่างของ port allocation และ วงเงินที่ใช้จริง

ต.ย.1 ตั้ง port allocation ไว้ 1,000 ขายออกไป 9,000 ระบบจะปรับให้ system allocation เป็น 9,000 + (9,000 - 1,000) = 17,000

ต.ย.2 ตั้ง port allocation ไว้ 1,000 ซื้อเข้ามา 1,100 ระบบจะปรับให้ system allocation เป็น 1,100 + (1,100 - 1,000) = 1,200

จากตัวอย่างโทษนี้จะหนักขึ้นเรื่อยๆ เมื่อเทรดเดอร์ซื้อขายเกิน allocation มากขึ้นเรื่อยๆ และในทางกลับกัน โทษนี้จะผลน้อยสำหรับคนที่พลาดจริงๆ ในกรณีที่หลุดวงเงินที่กำหนดไว้ทั้งสองขา (ซื้อและขาย) จะนำขาที่มากที่สุดมาคิด system allocation ครับ

Penalty 2

สำหรับคนที่ไม่ได้ตั้ง portfolio allocation ภายในเวลาที่กำหนด สามารถเทรดได้ตามปกติ เมื่อมีการเทรดระบบจะคิด system allocation ให้เองดังนี้

Port Value หารสอง + ส่งนต่างของวงเงินที่ใช้จริง กับ Port Value หารสอง

ต.ย. เทรดเดอร์โบ มี portfolion 65,000 ขายหุ้น ก. จำนวน n หุ้นออกจากพอร์ตได้เงินเข้าพอร์ตเป็นจำนวน 3,000 บาท ระบบจะคิด port allocation ให้เป็น 32,500 + (32,500 - 3,000) = 62,000.

โทษนี้เหมือนจะหนักมาก แต่จริงๆแล้วทางระบบยังอนุญาติให้มีการเทรดได้ ทำให้ไม่เสียโอกาสในกรณีที่ลืมแล้วหุ้นขึ้นแรงมาก

สุดท้ายนี้อยากจะย้ำอีกครั้งครับว่า Trader Performance Point ไม่ได้เกี่ยวข้องกับ Bonus Cash Flows แต่อย่างใด บางครั้งการแหกกฎอาจจะเป็นผลดีต่อสุขภาพพอร์ตโดยแลกกับ Trader Performance Point